Titel

Titel

Titel

Investment Reports

The reports are publicated each quarter.

The highlights of the reports are listed below and opened as PDF.

The last Detail Report can be received by e-Mail. Most of the reports are in german language available.

You can subscribe to receive the the Detail Report at publication as Newsletter.

Als Abonnent können frühere Detailberichte hier aufgerufen werden. Der Zugriff ist nur mit Passwort-Eingabe möglich.

Contribution on current topics from the various investment reports

2026

- II. Q 2026

- Debt – a persistent structural problem

- In the U.S.: The president “won’t deliver”

- I. Q 2026

- The debt problem is getting worse. Who should pay for it?

- The most likely scenario is that central banks will lose their autonomy.

- The worst-case scenario would be debt restructuring.

- An alternative to restructuring is growth.

2025

- IV. Q 2025

- Economy: Trump and the destruction of value

- Government intervention against the free market economy

- US customs policy and its consequences

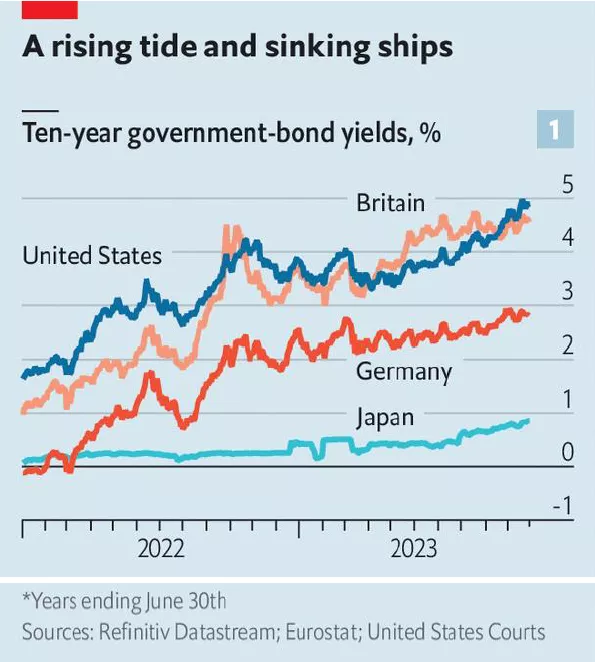

- III. Q 2025

- A misunderstood trade deficit

- And the confidence is gone!

- The capital market is sending out a warning signal

- II. Q 2025

- The disciplining effect of financial markets

- I. Q 2025

- The possible consequences of Trump's economic policy plans

- US bonds; the yield curve continues to normalize

- Europe needs to adapt

- More systemic competition instead of countermeasures

2024

- IV. Q 2024

- What is going to change as a result of the U.S. election?

- III. Q 2024

- The new normal/reality is not a return to low interest rates everywhere

- Europe must reinvent itself

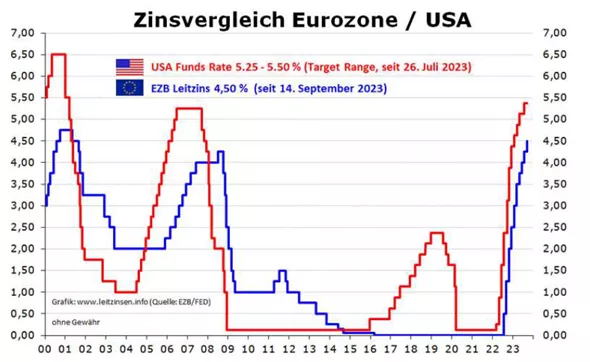

- III. Q 2023

The turbulence in the banking and financial sector is not over yet.

The investment environment has changed.

-Bond markets reacted first.

-Banks are under pressure.

-Liquidity problems in leveraged assets.

- "Zombie" companies under pressure.

Financial repression with high inflation, high interest rates, but low real interest rates.

Equity markets remain at risk.

-The biggest risk if real interest rates rise.

- I. Q 2023

The lost credibility of central banks

Today's interest rates are still too low to trigger a recession

False hopes in the financial markets

Inflation and interest rates will surprise the markets

Equities under the spell of monetary policy

2022

- IV. Q 2022

Steigende Zinssätze erhöhen das Risiko einer Schuldenkrise

Ist Frankreich schlechter dran als Italien?

Der Weg aus der Schuldenkrise: Unterschiede zwischen den USA und Europa

Die US-amerikanische Geldbehörde hat das Problem erkannt

In Europa haben wir ein Problem, Dilemma für die EZB

- III. Q 2022

Die Inflation ist zurück und wird bleiben

Die Zentralbanken haben ihre Glaubwürdigkeit verloren

Finanzmärkte:

Die Angst vor der Inflation ist angekommen

Ist eine Rezession zu erwarten?

- II. Q 2022

Wirtschaft: Eine neue Weltordnung nach dem Ukraine-Krieg

Verschärfung der Energiekrise

Die Kosten hoher Inflation, sozialer Unruhen und Preiskontrollen

Anleihen weiterhin gefährdet

- I. Q 2022

Wachstum oder Stagflation in 2022?

Finanzmärkte im Jahr 2022 angesichts von Inflation, höheren

Zinssätzen, finanzieller Repression und Stagflationsrisiken

2021

- IV. Q 2021:

Die Inflation ist zurück

Die Zentralbanken führen den falschen Krieg

Sachwerte als Schutz vor Inflation

Die Kapitalmärkte werden weiterhin unter Druck bleiben und der politische Druck für niedrige Zinssätze nimmt zu

- III. Q 2021:

Weltweite Erholung und Nebenwirkungen immer deutlicher erkennbar

- II. Q 2021:

Die Tücken der expansiven Geld- und Fiskalpolitik

Unterschiedliche Szenarien für die USA und Europa

Nervosität an den Finanzmärkten, aber Inflation ist nicht unbedingt schlecht für Aktien

- I. Q 2021:

EU: TARGET-Salden und deren Entwicklung

Obligationen: Es ist Zeit, die Anleihenstrategie anzupassen

2019

- IV. Q 2019:

Geldpolitik at Risk.

Die Währungen werden von der Geldpolitik manipuliert.

- III. Q 2019:

Brexit: Auch ein Problem für die EU

Die falschen Vorstellungen der Populisten

- II. Q 2019:

Überall höhere Staatsschulden, doch nicht alle verschuldeten Länder sind gleich!

- I. Q 2019:

Immer mehr Schulden und die Notwendigkeit einer Restrukturierung

2018

- IV.Q 2018:

Die Ineffizienz der Handelsrestriktionen

Das Beispiel Lateinamerika

America First?

- III.Q 2018:

Die US-Sanktionen und Alternativen zum US-Zahlungssystem

- II.Q 2018:

Wachstum oder das Risiko eines Handelskrieges?

- I.Q 2018:

Wann kommt die Korrektur an den Finanzmärkten werden.

Die Warnsignale werden nicht wahrgenommen.

Wann kommt die Korrektur?

2016

- IV.Q 2016

Brexit, so what?

Das Problem liegt bei der EU

Europa: Zeit für Plan B

Der Brexit und die Finanzmärkte

Optionen für die britischeWirtschaft, die Welt geht nicht unter!

- III.Q 2016

Staatsverschuldung und Defizit-Sorgen ohne Ende

Griechenlands ist zurück

- II.Q 2016

Die binäre Betrachtung Weltrezession ja oder nein ist falsch

- I.Q 2016

Zunehmende Divergenz und Währungskrieg

Schuldenmonetarisierung oder Haircuts?